一、本周行情综述

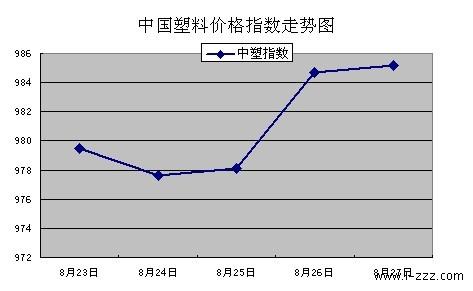

本周中国塑料价格指数先抑后扬。可谓“成也仓单,败也仓单”,指数走势全由仓单所左右,其间,现货沦为配角,涨跌幅度均较为有限。当前指数行至前高附近,所受压力较大,周五出现上行放缓趋势。截止周末15时,中国塑料价格指数报收于985.16点,较上周末涨1.07点。

二、仓单行情回顾

二、仓单行情回顾

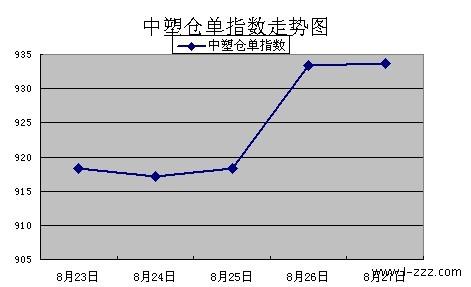

本周中塑仓单市场受油价结束五连阴刺激,一度大涨,收复周初所跌,整周涨幅较为可观。

从PP仓单日K线图上看,本周呈触底反弹走势,重心明显上移。周K线收带长下影小阴线,指数站稳屡受压制的20周均线。MACD指标红柱放大;KDJ指标向上发散;BOLL线开口再度收窄;价格折线继续上移。本周市场交投有所改善,量能明显放大。截至周五收盘,PP仓单指数报1084.21点,较上周末涨15.08点。

从LLDPE仓单日K线图上看,本周日K线继续回落,周末出现止跌企稳迹象。周K线出现调整,收缩量小阳线,仍站于5周均线上方,指数暂未走坏。MACD指标红柱放大;KDJ指标上行受阻;BOLL线开口持续收窄,价格折线出现下行。截至周五收盘,LLDPE仓单指数报960.11点,较上周跌14.75点。

三、现货行情回顾

三、现货行情回顾

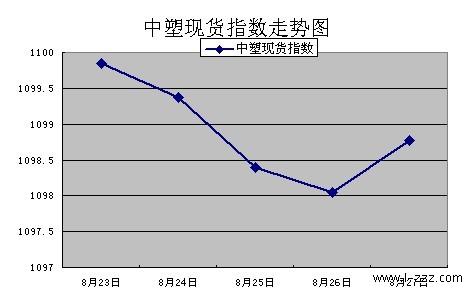

从多数市场人士的反应来看,下游需求屯货现象仍然较少,仍以随用随购为主。商家投机抄底心理虽初显端倪,但整体买入活动仍未大量增多,多数都在观望中伺机行动。截至本周末15时,中塑现货指数收于1098.77点,较上周末跌1.34点。各品种具体情况如下:

本周PP行情持续低迷。周初,国际原油连续下滑,市场心态日趋悲观,需求气氛沉闷,PP市场报价持续阴跌。丙烯单体和塑料期货表现却为小幅走高态势,这在一定程度上缓解了市场看跌气氛,市场期待原油止跌反弹带动市场走高。临近周末,原油价格止跌反弹,市场心态开始回暖,且石化月底多执行定价销售,市场货源成本受到较强劲支撑。总体成交情况暂未好转,行情虽然止跌趋稳,但仍未有足够动力上涨。

本周PE市场暂时中止了小幅下跌的走势。周一、周二市场表现仍然十分低迷,略跌的局面似乎难以扭转,但由于期货市场的上涨,更主要是月底石化偏高价位结算以及定价后,市场低价出货的情况减少,甚至报价出现略涨的情况。贸易商当前心态主要防止因为石化高价位结算导致亏损,因此无视成交阻力而力挺价格在安全水平之上。然而油价和股市表现不尽人意,下游需求受此抑制仍然严重,买方观望心态较强,实际成交表现甚差。行情变化较多的主要是LLDPE和LDPE,前期下跌相对较多,当前反弹幅度也比较明显,HDPE基本持平在上周水平上。

本周PVC市场整体价格还维持在高位,在期货的支撑下和生产企业提价的影响下,贸易商市场报价均有小幅提高,下游库存不多,面对高价适当小量补货,整体交投仍较平淡。

本周ABS市场行情基本持稳为主,石化企业的主流报价对市场成本支撑有限,商家继续高位低仓运作,库存偏少,出货受阻。下游厂家继续以按需采购操作为主,交投气氛清淡。

本周PS市场行情以盘整为主,受苯乙烯单体市场僵持状态难改影响,多数贸易商的操作热情不高,多持观望为主,报价较稳定,实际成交价以商谈为准。下游市场的采购力度有限,市场成交乏力。

四、国际原油走势回顾

四、国际原油走势回顾

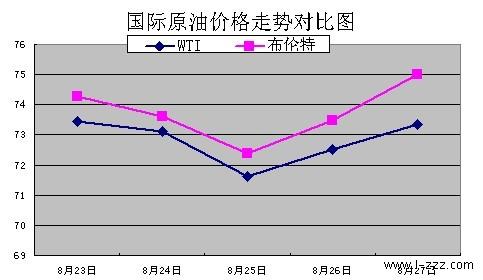

本期(8月23日—8月27日)原油先下跌后回涨,周初周末价格变化幅度不大。周初受美元上涨、经济数据不佳及需求忧虑拖累,国际原油期货延续下跌态势。数据显示,7月份美国二手房销量环比下跌27.2%,这一跌幅创下有史以来的最高水平,受此拖累,纽约原油期货价格周二收盘下跌2%,至6月7日以来的最低水平。周三,受美股走高及技术性买盘支撑,原油结束“五连阴”。周四,因美国就业数据良好且美元走软,原油期货继续反弹。

五、下周展望

市场开始进入月底休整阶段,行情受到石化月底定价的支撑,但期货和股市的低迷抑制了市场看涨气氛。目前下游厂家仍以观望心态居多,虽买入意向受近两日原油反弹支撑略有提高,但操作谨慎,对高价货源仍具有较强的抵触心理。贸易商也无意大量囤货,虽然市场看跌心态逐渐转淡,但看涨心态尚在萌芽之中,后市能否继续上涨仍待更多利好因素刺激。

四川石化环氧乙烷反

四川石化环氧乙烷反